10:42 AM

10:42 AM

Hoàng Phong Nhã

Hoàng Phong Nhã

Posted on 17/01/2014

LS. ĐỖ ĐĂNG KHOA

LS. ĐỖ ĐĂNG KHOA

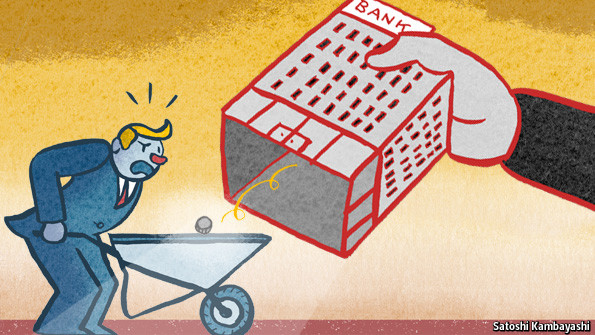

Huỳnh Thị Huyền Như kêu

gọi khách hàng gửi tiền về Vietinbank, bằng hình thức ủy thác, gửi tiền

trực tiếp… Sau khi khách hàng gửi tiền vào Vietinbank, Huyền Như có hai

thủ đoạn chính để rút tiền. Một là, dùng chứng từ giả để rút ra, giả

chữ ký của chủ tài khoản. Hai là, dùng chứng từ giả, giả chữ ký và thế

chấp khoản tiền đó để vay Vietinbank, chiếm đoạt tiền vay; sau đó bị

bắt, Vietinbank trích tiền gửi của khách hàng để bù đắp cho việc cho vay

này, mặc dù hợp đồng thế chấp là giả. Tóm lại là người gửi tiền đã

chuyển vào tài khoản hợp pháp của ngân hàng Vietinbank, sau đó Huyền Như

dùng thủ đoạn gian dối để lấy tiền ra.

Vụ án phức tạp, thời gian xét xử dự kiến kéo dài từ

ngày 6/1/2014 đến 25/1/2014. Trong những ngày qua trên các báo phản ánh

câu chuyện phức tạp, nóng bỏng là Huyền Như chiếm đoạt tiền của ai,

Vietinbank có phải đền tiền cho khách hàng hay không? Để bạn đọc tiện

theo dõi và bình luận tôi xin tổng hợp các tin bài từ trang website:

Cafef.vn và VnEconomy.vn, như sau.

QUAN ĐIỂM VIỆN KIỂM SÁTTheo cáo trạng của Viện kiểm sát cho rằng trong vụ án này, Huỳnh Thị Huyền Như phạm tội lừa đảo, Vietinbank không bị thiệt hại và không phải chịu trách nhiệm về dân sự đối với các khoản tiền mà các đơn vị, cá nhân gửi vào ngân hàng. Theo đó Huỳnh Thị Huyền Như có trách nhiệm bồi thường cho khách hàng gần 4.000 tỷ đồng.

QUAN ĐIỂM BẢO VỆ VIETINBANKTrả lời Hội đồng xét xử các câu hỏi của luật sư liên quan đến nghĩa vụ và trách nhiệm của VietinBank, ông Nguyễn Mạnh Toàn, chuyên viên phòng Pháp chế ngân hàng VietinBank đã khẳng định rằng, các bộ luật, nghị định, quyết định hoặc các văn bản dưới luật khác không có điều khoản nào quy định về trách nhiệm quản lý tài khoản tiền gửi, tài khoản của khách hàng được mở tại ngân hàng cũng như quản lý số dư trên các tài khoản này tại ngân hàng. Mấu chốt nhất trong nội dung trả lời là không có định nghĩa về “quản lý tài khoản” nên không có “trách nhiệm quản lý tài khoản”; số dư tài khoản thuộc quyền sở hữu và định đoạt của khách hàng.

Luật sư Nguyễn Thị Bắc bảo vệ quyền lợi cho

Vietinbank đã trình bày quan điểm khẳng định Vietinbank không phải là bị

hại của vụ án và Vietinbank không thiệt thòi gì. Việc xảy ra vụ án lớn

như thế không chỉ bởi lỗi tinh vi của bị cáo Huyền Như mà còn bởi sai

phạm quá tinh vi của các ngân hàng, doanh nghiệp cá nhân bị hại.

Phản bác mọi ý kiến, quan điểm của các luật sư khác,

đồng tình với quan điểm của Viện kiểm sát, luật sư Bắc cho rằng

Vietinbank không chịu trách nhiệm gì về những tổn thất mà Huyền Như gây

ra. Bởi toàn bộ hợp đồng này do Như ký với các bị hại, không diễn ra

trong văn phòng của Vietinbank, và đây hoàn toàn là những giao dịch bất

hợp pháp. Bởi vậy, Vietinbank không chịu bất kể trách nhiệm dân sự nào

của vụ việc.

Lý giải về việc thời gian sai phạm của Huyền Như kéo

dài và số tiền Như chiếm đoạt rất lớn nhưng Vietinbank không hề biết,

luật sư Bắc khẳng định trong suốt thời giandài, các cơ quan thanh tra

Chính phủ, kiểm toán Nhà nước và cả kiểm toán Quốc tế đã làm việc ở

Vietinbank nhưng không phát hiện ra bởi Như phạm tội hết sức tinh vi và

do sai phạm tinh vi của các cá nhân, bị hại.

QUAN ĐIỂM BẢO VỆ NGƯỜI GỬI TIỀNLuật sư Trương Thanh Đức (bảo vệ quyền và lợi ích của NaviBank) đã bắt đầu bài trình bày quan điểm của mình trong ngày xét xử t(16-1) : Tại trang web của VietinBank sáng nay 16-1 vẫn đang khẳng định rằng “Tiền trong tài khoản của khách hàng được VietinBank quản lý, bảo mật”.

Ai quản lý tài khoản?

Theo luật sư Đức, hiện nay, các quy định về mở và sử

dụng tài khoản của ngân hàng đã xác định không thật rõ về trách nhiệm

quản lý tài khoản. Tuy nhiên vẫn hoàn toàn có đủ cơ sở pháp lý để xác

định trách nhiệm này. Chẳng hạn, khoản 2, Điều 67 về “Phong tỏa tài

khoản”, Luật Thi hành án dân sự năm 2008 quy định “Cơ quan, tổ chức đang

quản lý tài khoản phải thực hiện ngay quyết định của Chấp hành viên về

phong toả tài khoản.”

Đương nhiên phải hiểu rằng người “quản lý tài khoản”

là ngân hàng chứ không phải là chủ tài khoản, vì nghiệp vụ “phong tỏa

tài khoản” chỉ dành riêng cho ngân hàng, chứ không dành cho khách hàng.

Hay khoản 5, Điều 3 về “Nhận biết khách hàng”, Nghị định số

116/2013/NĐ-CP ngày 04-10-2013 của Chính phủ Quy định chi tiết thi hành

Luật Phòng chống rửa tiền cũng quy định, ngân hàng phải có trách nhiệm

áp dụng các biện pháp nhận biết khách hàng trong “dịch vụ quản lý tài

khoản của khách hàng”.

Như vậy thì khách hàng có trách nhiệm quản lý tài

khoản của mình tại ngân hàng hay không? Luật sư Đức đặt câu hỏi và tự

trả lời luôn: “Xin khẳng định rằng khách hàng cũng có trách nhiệm quản

lý tài khoản. Điều này đã được quy định trong Điều 10 về “Trách nhiệm

của chủ tài khoản”, Quy chế Mở và sử dụng tài khoản tiền gửi tại Ngân

hàng Nhà nước và tổ chức tín dụng, ban hành kèm theo Quyết định số

1284/2002/QĐ-NHNN2 ngày 21-11-2002 của Thống đốc Ngân hàng Nhà nước. Tuy

nhiên, vấn đề mấu chốt là phải hiểu trách nhiệm ở đây là như thế nào?

Trách nhiệm quản lý đến đâu?

Cho rằng liên quan đến hậu quả mất tiền trong vụ án

nói trên, ngân hàng đã viện dẫn quy định quan trọng nhất tại khoản 2,

Điều 10, Quy chế số 1284/2002/QĐ-NHNN2, đó là khách hàng có trách nhiệm:

“Tự tổ chức hạch toán, theo dõi số dư trên tài khoản, đối chiếu với

Giấy báo Nợ, Giấy báo Có, hoặc Giấy báo số dư tài khoản do Ngân hàng nơi

mở tài khoản gửi đến”.

Theo ông Đức, một trong những quyền quan trọng nhất

của chủ tài khoản là được ra lệnh cho ngân hàng thực hiện các yêu cầu

thanh toán, rút tiền, chuyển tiền. Nhưng để thực hiện được quyền này,

thì đồng thời khách hàng phải có trách nhiệm tổ chức hạch toán kế toán

như thanh toán tiền hàng hay trả lương và theo dõi xem tiền còn hay hết,

chứ không thể yêu cầu ngân hàng thanh toán cho mục đích trái luật hay

chuyển tiền khi tài khoản trống rỗng. Chủ tài khoản không thể tự mình

giao dịch rút tiền, chuyển tiền, thanh toán nếu như không có sự cho phép

của ngân hàng. Thậm chí đúng là chủ tài khoản đã ký lệnh thanh toán,

nhưng nếu chữ ký không giống với đăng ký hay ký bằng mực đỏ, thì ngân

hàng có quyền đồng thời phải từ chối thực hiện lệnh chi.

Như vậy, khách hàng chỉ quản lý một phần tài khoản và

những gì ngoài phạm vi ngân hàng, còn lại thì chủ yếu thuộc về trách

nhiệm của ngân hàng. Điều đó có nghĩa là, dù tội phạm có giật được tài

khoản, thì cũng không dễ gì chiếm đoạt được tiền trong tài khoản của

khách hàng, vì ngân hàng mới là người quyết định trong việc mở két và

xuất tiền. Ngân hàng là hầu bao giữ tiền, tội phạm muốn lấy tiền, thì

buộc phải tìm cách rút ruột ngân hàng.

Trách nhiệm pháp lý

Với cơ sở nói trên, theo luật sư Đức tài khoản bị

“chọc thủng” ở khâu nào, thì sẽ tương ứng với trách nhiệm liên quan của

khách hàng hay ngân hàng ở đó. Quy chế số 1284/2002/QĐ-NHNN2 cũng đã

đồng thời quy định tại Điều 10 và Điều 12, khách hàng thì phải “chịu

trách nhiệm về những sai sót hay hành vi lợi dụng, lừa đảo khi sử dụng

dịch vụ thanh toán qua tài khoản do lỗi của mình.”, còn ngân hàng thì

phải “chịu trách nhiệm về những thiệt hại, vi phạm, lợi dụng trên tài

khoản của khách hàng do lỗi của mình.” Nếu khách hàng không hề ký lệnh

rút tiền hay thanh toán, cũng không hề ký hợp đồng cầm cố tiền gửi,… thì

đương nhiên là không có lỗi trong việc tiền cứ “biến” khỏi tài khoản.

Tại phiên tòa này, đại diện Vietinbank cho rằng,

những quy định trên chỉ áp dụng đối với tài khoản tiền gửi, chứ không áp

dụng đối với tài khoản thanh toán của khách hàng. Tuy nhiên, căn cứ vào

các quy định của pháp luật luật sư Đức cho rằng: “tài khoản thanh toán

cũng chính là một loại tiền gửi và không có sự khác nhau về trách nhiệm

pháp lý giữa hai loại tài khoản này. Khoản 22, Điều 4, Luật Các tổ chức

tín dụng năm 2010 đã giải thích rõ “Tài khoản thanh toán là tài khoản

tiền gửi không kỳ hạn của khách hàng mở tại ngân hàng để sử dụng các

dịch vụ thanh toán do ngân hàng cung ứng.” Không những thế, Quy chế số

1284/2002/QĐ-NHNN2 còn xác định cụ thể hơn, “tài khoản tiền gửi tiết

kiệm, tài khoản séc bảo chi, tài khoản chuyển tiền, tài khoản tiền

vay,…” đều là “các tài khoản thanh toán khác”. Luật sư Trương Thanh Đức

viện dẫn.

Do vậy, vấn đề pháp lý mấu chốt trong việc tranh cãi

nói trên không phải ở chỗ ai là người có trách nhiệm quản lý tài khoản,

mà là ai đã có lỗi chủ yếu và trực tiếp dẫn đến nguyên nhân thất thoát

hàng ngàn tỷ đồng trong tài khoản của khách hàng tại ngân hàng. Luật sư

Đức nói.

Yêu cầu Vietinbank dũng cảm nhận trách nhiệm

Tương tự, luật sư Trần Minh Hải (bào chữa cho Công ty

CP chứng khoán Phương Đông) lập luận, từ khi tiền của khách hàng chuyển

vào tài khoản tiền gửi mở tại Vietinbank, sau khi được hạch toán chuyển

tiền liên ngân hàng, từ đây trách nhiệm quản lý tiền gửi đã phát sinh.

Lúc này, một lằn ranh pháp lý rõ rệt đã được hình thành: Tiền gửi của

khách hàng lập tức thuộc trách nhiệm quản lý của Vietinbank.

“Từ đây, nếu như tiền gửi của khách hàng đang nằm

trong sự quản lý an toàn của cả hệ thống ngân hàng Vietinbank, bao gồm

các yếu tố công nghệ, con người, quy trình… mà bị thất thoát do lỗi của

ngân hàng, thì đương nhiên ngân hàng Vietinbank phải gánh chịu trách

nhiệm”, luật sư Hải nói.

Theo luật sư Hải, ngân hàng để xảy ra hiện tượng cán

bộ của mình dùng thẩm quyền ngân hàng giao phó, chiếm đoạt tiền gửi trên

tài khoản của khách hàng, thì đương nhiên ngân hàng phải chịu trách

nhiệm bồi thường thiệt hại.

Ngân hàng quản lý tài khoản của khách hàng nhưng lại

để tiền chuyển khỏi tài khoản tiền gửi của khách hàng mà không hề có

chứng từ, lệnh chuyển tiền hợp pháp. Huyền Như dùng thủ đoạn lập khống

các ủy nhiệm chi để che dấu sai phạm chỉ là trì hoãn sự phát giác của

Vietinbank. Nói cách khác, hành vi phạm tội của Huyền Như đã hoàn thành

ngay tại thời điểm tiền được chuyển ra khỏi tài khoản của khách hàng. Đó

là thời điểm tiền gửi của khách hàng đang nằm dưới sự quản lý của Hệ

thống Vietinbank, đó là hành vi rút ruột tiền của Vietinbank, Vietinbank

phải chịu trách nhiệm về sự chiếm đoạt tiền gửi của khách hàng, luật sư

Hải lập luận.

Theo điều 18, Nghị định số 64/2001/NĐ-CP ngày

20.9.2001: “Tổ chức cung ứng dịch vụ thanh toán, người sử dụng dịch vụ

thanh toán có trách nhiệm bồi thường thiệt hại nếu gây thiệt hại cho bên

liên quan do vi phạm quy định hoặc thỏa thuận giữa tổ chức cung ứng

dịch vụ thanh toán và người sử dụng dịch vụ thanh toán”, luật sư Hải

viện dẫn.

Luật sư Trấn cho rằng kết luận của vị công tố là không phù hợp với pháp luật.Cụ thể, Huỳnh Thị Huyền Như và Võ Anh Tuấn đều là người của pháp nhân Vietinbank do Vietinbank bổ nhiệm, quản lý. Cả hai được Vietinbank giao trách nhiệm huy động vốn cho Vietinbank. Theo quy định của điều 618 Bộ luật dân sự thì pháp nhân phải bồi thường thiệt hại do người của mình gây ra trong khi thực hiện nhiệm vụ của pháp nhân giao.Bảo vệ cho Ngân hàng ACB, luật sư Lưu Văn Tám đề nghịHội đồng xét xử ghi nhận sự tự nguyện của Vietinbank thừa nhận tại tòa trong quá trình xét hỏi chịu trách nhiệm hoàn trả số tiền bị chiếm đoạt trong trường hợp nếu đó là hợp đồng thật.“Cụ thể, đối với các hợp đồng do Vietinbank xác lập với khách hàng, có chữ ký, con dấu thật thì Vietinbank sẽ chịu trách nhiệm trả cho khách hàng. Có 32 hợp đồng của ACB là hợp đồng thật, chữ ký và con dấu thật của Vietinbank và đã chuyển tiền cho Vietinbank”, luật sư Tám nói.Việc vị công tố lập luận khách hàng không giao dịch trực tiếp với người có trách nhiệm của Vietinbank dẫn đến mất tiền là không thỏa đáng, vì lãnh đạo của Vietinbank chỉ có vài người, làm sao có thể tiếp xúc với hàng trăm, hàng ngàn khách hàng một ngày, luật sư Tám phân tích.Nếu việc trả lãi suất vượt trần là sai thì cũng không thể dẫn đến hậu quả ACB bị mất tiền và không thể phủ nhận trách nhiệm của Vietinbank trong việc hoàn trả ACB số tiền gốc, lãi hợp pháp theo quy định, theo luật sư Tám.Cũng theo luật sư Tám, nếu Cơ quan công tố cho rằng hợp đồng (giao dịch) ủy thác của lãnh đạo ACB cho nhân viên mình là trái pháp luật, bị vô hiệu, dẫn đến 32 hợp đồng tiền gửi cũng vô hiệu theo, thì Vietinbank vẫn phải có trách nhiệm hoàn trả lại cho ACB toàn bộ các khoản tiền gốc đã nhận là 668,908 tỉ đồng theo quy định tại điều 137 Bộ luật dân sự, chứ không thể “quỵt” tiền.Đặc biệt, luật sư Tám còn cho rằng, cùng một hành vi, cùng một hậu quả, nhưng Cơ quan công tố lại tự mâu thuẫn cho hai kết quả khác nhau. Cụ thể, với hành vi Huyền Như làm giả hồ sơ vay vốn tại Ngân hàng VIB thì cơ quan công tố xác định Huyền Như chiếm đoạt tiền vay của VIB.Trong khi đó, cũng là hành vi thế chấp giả, hồ sơ vay giả tại Vietinbank với cùng tính chất, thì công tố cho rằng Huyền Như không chiếm đoạt tiền của Vietinbank dẫn đến hậu quả ACB trở thành nạn nhân bị Huyền Như chiếm đoạt tiền, theo kiểu râu ông nọ cắm cằm bà kia.Trong suốt quá trình tố tụng, ACB luôn khẳng định Vietinbank phải có trách nhiệm, chứ không yêu cầu Huyền Như, do đó cần xem xét lại tư cách tham gia tố tụng của Vietinbank là bị đơn dân sự, còn ACB là người có quyền lợi, nghĩa vụ liên quan.Trách nhiệm này còn xuất phát từ việc trong thời gian xảy ra sự việc, theo sơ đồ của Vietinbank thì Huyền Như là Phó trưởng phòng Giao dịch. Chức danh này là chức danh quản lý nên Như là người có trách nhiệm quản lý giao dịch về tiền của ACB, được phân công việc huy động vốn chứ không phải thông qua Huyền Như để gửi tiền như nhận định của Viện Kiểm sát.Đặc biệt, luật sư Tám yêu cầu Hội đồng Xét xử xem xét bản chất vụ án này Huyền Như phạm tội tham ô tài sản, đồng thời kiến nghị yêu cầu khởi tố lãnh đạo Vietinbank và Vietinbank chi nhánh Tp.HCM về hành vi thiếu trách nhiệm gây hậu quả nghiêm trọng trong vụ án này.Luật sư Nguyễn Minh Tâm bảo vệ quyền lợi cho Công ty Cổ phần Chứng khoán Saigonbank – đã phản bác các lý lẽ mà đại diện Viện Kiểm sát đã kết luậnKhi đại diện Viện Kiểm sát lập luận hành vi tội phạm của Như đã hoàn thành khi các bị hại gửi tiền vào tài khoản của họ tại Vietinbank, luật sư Tâm đặt câu hỏi: “Không hiểu được thời điểm hoàn thành tội phạm mà Viện Kiểm sát dựa trên căn cứ và lý lẽ nào? Phải chăng, việc quy kết như vậy để “giải thoát” cho Vietinbank?”.Theo ông, SBBS không phải là nguyên đơn dân sự, không phải là đơn vị bị thiệt hại do hành vi tội phạm của Như. Bởi lẽ, ngay từ đầu, SBBS hoàn toàn tin tưởng giao dịch với Vietinbank thông qua tư cách của Như là quyền Trưởng phòng giao dịch, sau khi tiền đã vào tài khoản, Như mới làm giả chữ ký của chủ tài khoản, lừa các giao dịch viên, chuyển đi các địa chỉ của Như. Do đó, luật sư Tâm lập luận chính Vietinbank đã bị Như qua mặt và những sơ hở trong quản lý của Vietinbank mới là điều kiện cho Như tiếp tục chiếm đoạt. “Trong phần luận tội VKS cũng thừa nhận rằng, Huyền Như đã lừa dối cả lãnh đạo Vietinbank rằng Vietinbank đã có những sơ hở trong quản lý nghiệp vụ để Huyền Như qua mặt, làm giả các lệnh chuyển tiền để rút tiền từ tài khoản của khách hàng.” “Nạn nhân trong vụ án này chính là Vietinbank, chứ không phải SBBS”.Để chứng minh cho yêu cầu này, ông đã làm rõ tài khoản của SBBS mở tại Vietinbank là hoàn toàn hợp pháp, dựa trên hồ sơ gốc, do chính những người đại diện SBBS lập, chứ không phải bị Như làm giả như một số trường hợp khác. Căn cứ theo điều 12 của Quyết định 1284, Vietinbank phải chịu trách nhiệm về tài khoản của khách hàng, bên cạnh việc cung ứng kịp thời các dịch vụ, để cho Như dùng hồ sơ giả để rút tiền chiếm đoạt, Vietinbank còn không gửi kịp thời giấy báo nợ, báo có, không thông tin kịp thời số dư tài khoản hàng tháng theo quy định. Nếu Vietinbank thực hiện đúng trách nhiệm thì ngay lần đầu tiên đã có thể phát hiện Như lừa đảo.Luật sư Tâm nói: “Vietinbank hoàn toàn có lỗi, họ phải chịu trách nhiệm trước những thiệt hại. Lỗi vi phạm là căn cứ phát sinh trách nhiệm buộc Vietinbank phải bồi thường SBBS”.Trước khi kết thúc bài phát biểu, ông hướng về Hội đồng Xét xử và nói: “Một tổ chức tín dụng bị mất lòng tin của khách hàng thì liệu họ có tồn tại được hay không!”.

BÌNH LUẬN CỦA TÁC GIẢ

Phản bác quan điểm của Viện Kiểm sát và Vietinbank,

tác giả đặt câu hỏi: Trường hợp Vietinbank đã cho công ty A vay tiền,

sau đó ông giám đốc công ty A dùng thủ đoạn gian dối chiếm đoạt tiền vay

của Công ty A thì nghĩa vụ trả nợ VietinBank thuộc về Công ty A hay ông

giám đốc? Tòa án chưa có phán quyết cuối cùng, nhưng quan điểm của Viện

kiểm sát và quan điểm của Vietinbank trong vụ án Huỳnh Thị Huyền Như đã

làm dư luận, đặc biệt hàng triệu người đang gửi tiền và sẽ gửi tiền vào

ngân hàng phải lo sợ vì gửi tiền vào Ngân hàng mà không may gặp phải

cán bộ ngân hàng gian dối thì mất trắng.

SOURCE: TÁC GIẢ CUNG CẤP

VIỆC SỬ DỤNG BÀI VIẾT VÀO MỤC ĐÍCH THƯƠNG MẠI PHẢI CÓ SỰ ĐỒNG Ý CỦA TÁC GIẢ

TRA CỨU CÁC BÀI VIẾT CÙNG TÁC GIẢ TẠI ĐÂY

Posted in: LUAT TAI CHINH - NGAN HANG,Tranh tung va Luat su,TTDS - Quan diem cua Toa an va ve Toa an

Posted in: LUAT TAI CHINH - NGAN HANG,Tranh tung va Luat su,TTDS - Quan diem cua Toa an va ve Toa an

0 comments:

Post a Comment